Fecha de entrada en vigor: 1° de junio de 2025

A partir del próximo mes, los contribuyentes colombianos enfrentarán un nuevo panorama tributario tras la expedición del decreto gubernamental que modifica sustancialmente las tarifas de autorretención en la fuente. Esta medida representa una estrategia fiscal alternativa implementada por el Ministerio de Hacienda para compensar la caída de la reforma tributaria anteriormente propuesta.

Contexto Fiscal y Objetivos de la Medida

La implementación de estas nuevas tarifas surge como respuesta directa al déficit fiscal de aproximadamente $13 billones que enfrenta el país. El Gobierno nacional ha diseñado esta estrategia con una doble finalidad: acelerar el recaudo del impuesto sobre la renta del año gravable 2025 y reducir simultáneamente el anticipo que los contribuyentes deberán cancelar en 2026.

La proyección oficial estima un recaudo anticipado cercano a los $8 billones, cifra que busca estabilizar los ingresos tributarios y hacerlos más predecibles en el contexto de recuperación económica actual.

Impacto Sectorial: Los Más Afectados

Sector Extractivo y Energético

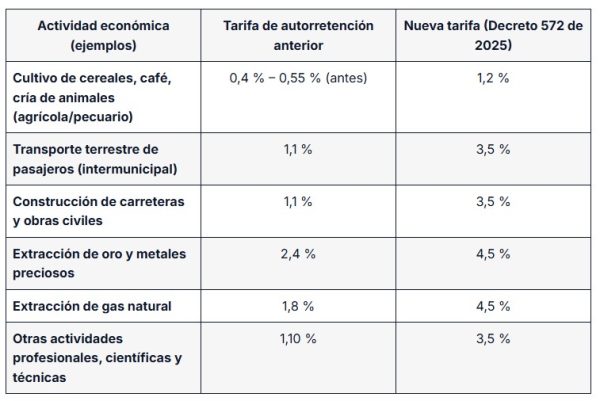

Las actividades de extracción de oro, gas natural y otros minerales experimentarán el mayor ajuste, con una nueva tarifa del 4,5%. Este incremento también aplica para la generación eléctrica y producción de gas, sectores que han mostrado un desempeño robusto en el panorama económico nacional.

Servicios Públicos y Ambientales

Las empresas dedicadas a la distribución de agua, tratamiento de aguas residuales y recolección de residuos no peligrosos también estarán sujetas a la tarifa del 4,5%, reconociendo la importancia estratégica de estos servicios.

Construcción e Infraestructura

El sector constructor verá incrementada su autorretención al 3,5% para proyectos de edificaciones, infraestructura vial y obras civiles, considerando el buen momento que atraviesa esta industria.

Sector Agropecuario

La agroindustria, identificada como uno de los sectores con mejor desempeño, también estará sujeta a los nuevos porcentajes, reflejando su contribución al crecimiento económico nacional.

Transformaciones en el Sistema de Anticipos

Una de las modificaciones más significativas establece que los contribuyentes del impuesto sobre la renta deberán pagar un anticipo equivalente al 75% del impuesto del año siguiente. Sin embargo, el decreto contempla un esquema gradual para nuevos declarantes:

- Primer año de declaración: 25%

- Segundo año: 50%

- Tercer año en adelante: 75%

Esta progresividad busca facilitar la adaptación de nuevos contribuyentes al sistema tributario y mejorar la planeación financiera empresarial.

Nuevos Criterios de Aplicación

Umbrales Mínimos

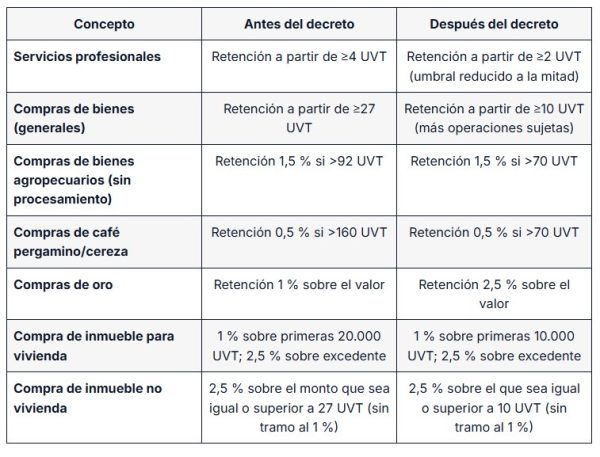

El decreto establece excepciones importantes para proteger a pequeños contribuyentes:

- Pagos individuales: No se aplicará retención en pagos inferiores a dos unidades de valor tributario (UVT)

- Productos agrícolas y pecuarios sin procesamiento:

- Sin retención si el valor no supera 70 UVT

- Tarifa del 1,5% si excede dicho umbral

Justificación Técnica

La determinación de estas nuevas tarifas responde a un análisis integral que considera:

- Desempeño sectorial: Evaluación del comportamiento económico de agroindustria, construcción e industria

- Decisiones judiciales: Incorporación de fallos que modificaron el tratamiento de regalías como deducción, impactando especialmente a empresas extractivas

- Proporcionalidad: Alineación del recaudo anticipado con los ingresos reales de cada actividad productiva

Implementación y Perspectivas

Esta reforma por decreto representa un ajuste estructural en el sistema tributario colombiano, diseñado para equilibrar las necesidades fiscales del Estado con la capacidad contributiva de los diferentes sectores económicos. La medida busca no solo incrementar el recaudo sino también generar mayor predictibilidad en los flujos tributarios, facilitando tanto la planeación gubernamental como empresarial en el mediano plazo.